RAMBOの三種の神器といえばナイフ・弓・銃だ。

節約の三種の神器はNISA・iDeCo・ふるさと納税だと俺は考える。

iDeCoは国が老後の面倒は見きれないから自分でお金を貯めておいてねという年利最強制度だ。年収400万円会社員で掛金月々23,000円の場合、年利は約22%。(リターンと税制優遇含む)

毎月23,000円を20年間続ければ約1,350万円(年利8%で計算)プラス約82万円の節税になる。

60歳で1,432万円になる。iDeCoのデメリットは60歳まで引き出せないことだが引き出せない

からこそ、この金額を手にすることができる。

年利22%の計算は下記のとおり。

S&P500の過去20年間の年平均リターンは約8%。

年掛金276,000円(23,000円×12か月)の8%は22,080円(投資リターン)。

年掛金276,000円の年間節税額は41,400円。

41,400円(控除額)-171円×12(手数料)-255円(信託報酬)=39,093円(節税額)

22,080円(投資リターン)+39,093円(節税額)=61,173円(実質利益)

61,173円(実質利益)÷276,000円(年掛金)×100=22.1%

NISAのほうが注目されているが俺のような低収入・低資産の人間こそiDeCoをやって資産を増やすべきだと思う。

この記事の目次【クリックでジャンプ】

iDeCoとは

iDeCo(イデコ)とは

- 個人型確定拠出年金。老後の資産形成を目的とした年金制度。

- 掛金の設定→商品選び→運用→年金受取を自分でする。

- 月々5,000円から1,000単位で設定できる。(上限あり)

- 20歳以上65歳未満が加入対象。

- 所得控除・運用益非課税・受取時控除大で大きく節税できる。

- 老後資金を目的としているため、60歳になるまで資産を引き出すことができない。

iDeCoのメリット

iDeCoには積立時・運用時・受取時の3つの税制メリットがある。

- 掛金が全額所得控除 会社員年収400万円毎月の掛金が23,000円(最大)の場合、

所得税(10%)、住民税(10%)とすると年間41,400円の節税。

収入が多いほど節税効果は高くなる。

iDeCo公式サイト かんたん税制優遇シュミレーション - 運用益も非課税 通常、運用益に20.315%課税されるが非課税で再投資される。

- 受取時も大きな控除 年金か一時金で受け取り方法を選択できる。

・年 金 公的年金等控除の対象

・一時金 退職所得控除の対象

iDeCoのデメリット

iDeCoのデメリットと対策を解説する。説明は楽天証券の楽天S&P500インデックスファンドでする。

- 60歳まで原則、資産を引き出せない。

⇒老後資産だから下す必要がない。 - 運用状況によって資産が増減する。

⇒運用商品を正しく選ぶ。楽天証券で楽天S&P500インデックスファンドを買えば

右肩上がり。 - 各種手数料が必要。

加入時手数料2,829円。

毎月の手数料105円(国民年金基金連合会)+66円(信託銀行)=171円。

信託報酬 毎月23,000円×12か月=276,000円したときの信託報酬(運用費用)は、

276,000円(年掛金)×0.077%(信託報酬)×1.1(消費税)÷365日=0.7円(1日)

0.7円が毎営業日、信託財産から差し引かれる。1か月約20円。

S&P500の信託報酬は0.077%で年間255円。

掛金を停止した場合でも手数料と信託報酬はかかり続けるので注意。

年収400万会社員掛金23,000円の場合

⇒年掛金276,000円の年間節税額は41,400円-2,829円-171×12-255=36,264円

手数料を引いても大きな節税になる。次年度からは2,829円が要らないので39,000円。 - 加入できる条件がある。

⇒20歳から60歳未満。自営業、会社員・公務員、専業主婦によって変わる。

複雑なので詳しくはiDeCoの加入資格で確認してほしい。 - 収入が少ないと税制優遇を十分に受けられない。

年収114万円・専業主婦・0.5万円掛金は節税なし。115万で年額452円。

年収130万円・専業主婦・0.5万円掛金は年額0.9万円の節税。

年収130万円・専業主婦・2.3万円掛金は年額1.7万円の節税。

年収400万円・ 会社員・2.3万円掛金は年額4.1万円の節税。

年収114万円以下は節税効果なし。NISAをやるべき。115万円以上は60歳まで引き出せないリスクと節税効果のリスク&リターンを考えよう。 - 60歳間近で加入期間が短い場合は、福利効果を得にくい。

⇒投資の知識がかなり必要。無理にする必要はない。NISAでいい。

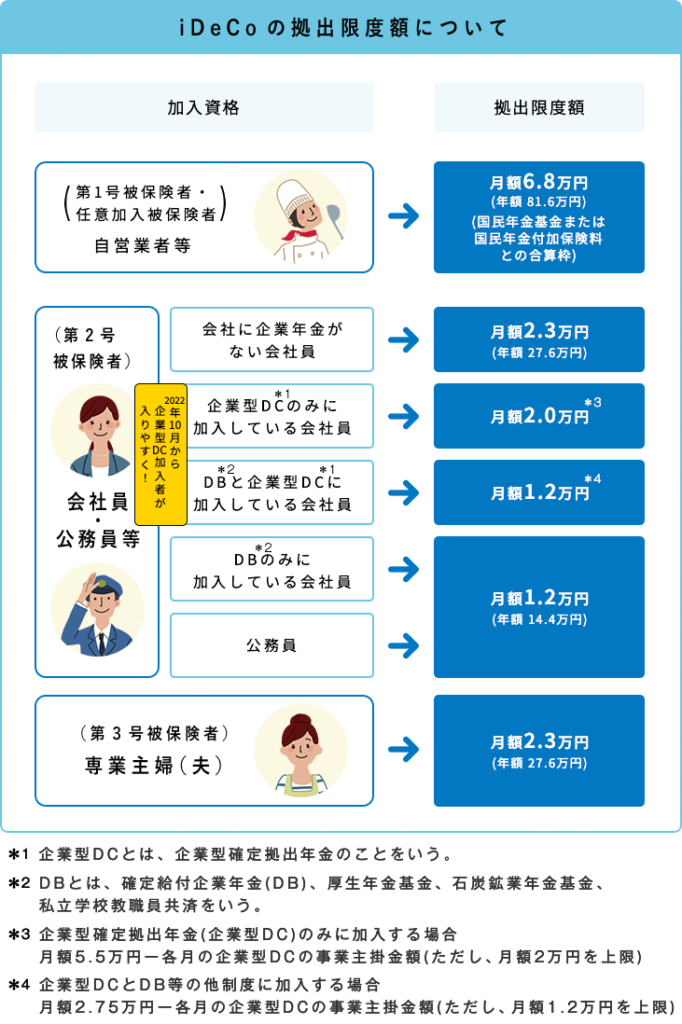

拠出限度額

下記の表で確認してほしい。会社員は会社に年金制度があるか要確認。

iDeCo公式サイト 拠出限度額

iDeCoの運用

どこの証券会社でどの運用商品を選ぶかが重要。それさえ間違わなければ失敗はない。

口座数№1のSBI証券か№2の楽天証券がいい。俺は楽天証券を使ってるので楽天証券をおすすめする。楽天経済圏を利用しているならよりいいし、していなくてもこれから楽天経済圏を利用すればいい。

楽天証券で楽天・S&P500インデックス・ファンドを積み立てれば間違いない。

理由はウォーレン・バフェットがこれを買えって言ってるという理由で十分。

S&P500はアメリカのみだからアメリカが信用できないという人は、楽天・オールカントリー株式インデックス・ファンドで世界丸ごと購入するほうを選べばいい。だけどオルカンにもアメリカは64%入ってるから沈むときは一緒。沈み具合が少し違うだけ。

証券口座を作って積立設定をするだけ。大事なのはすぐにやること。

iDeCoの受取方法

- 60歳以降になる。JIS&T社から書類が送られてくる。

⇒必要書類の入手、記入・提出、裁定結果の確認。

⇒積み立てた金額を老齢給付金として受け取れる。

給付開始は60歳~75歳まで。※50歳以上で加入すると60歳から受け取りない場合がある。

☑RAKUTEN証券 老齢給付金の受取時期 - 老齢給付金の受取

- 老齢一時金 退職所得控除が適用。勤続年数で変わる。

20年以下 40万円×勤続年数(80万円以下は80万円) 最大800万円控除。

20年超 800万円+70万円×(勤続年数-20年)勤務40年で2,200万円控除。 - 老齢年金 公的年金控除が適用。65歳以上は年額158万円から課税。

日本人の年収中央値は約400万円。年金額は158万円。

これにiDeCoの受取りも足すと課税対象となる。

詳しくはコチラ⇒生命保険文化センター 所得税の課税対象となる公的年金 - 2つの併用 退職金とiDeCoを退職所得控除の限度額に設定し、残りは年金で受取る

ことで節税になる。

- 老齢一時金 退職所得控除が適用。勤続年数で変わる。

俺の場合 勤務30年として800万円+70万円×(勤続30年-20年)=1,500万円の控除。

退職金300万円(予定)+iDeCo約1,350万円(年276,000円×20年を年利8%)=1,650万円

1,500万円を一時金で受取り、165万円を年金で受取るのが効率がいい。

老齢一時金で退職金とiDeCoを控除額最大まで受取り、残りを老齢年金で受取るのがベスト。

まとめ

- 40歳会社員が毎月23,000円を20年続ければ約1,400万円になる。

- iDeCoとは個人型確定拠出年金。老後の資産形成を目的とした年金制度。

- メリットは積立時(所得控除)、運用益(非課税)、受取時(控除大)の3つ。

- デメリットは引き出せないから引き出さなくていい余剰資金ですること。

年収114万円以下の専業主婦は節税効果なし。 - 商品は楽天証券の楽天・S&P500・インデックス・ファンドで積み立て。

- 受取りは人によるのでしっかりと計算すること。

老後資産形成の最適解はiDeCoだ。

コメント